Un Ciclo que te Atrapa: El Peso de las Deudas y Cómo Liberarte

La sensación de recibir la nómina y que una parte ya tenga dueño, o de ver cómo el saldo de tu tarjeta de crédito sube más rápido de lo que lo puedes pagar, es una de las mayores fuentes de estrés financiero. Es una sensación de estar atrapado en un ciclo sin fin, donde parece que, por mucho que te esfuerces, la montaña de deudas nunca se reduce. Si te sientes identificado, no estás solo. Millones de personas en España y en todo el mundo se enfrentan a esta misma situación.

El problema de las deudas no es solo económico; también es emocional y mental. El estrés constante de los pagos, la ansiedad por el futuro y la sensación de falta de control pueden afectar tu bienestar y tu calidad de vida. La deuda te roba la libertad y la oportunidad de construir el futuro que deseas.

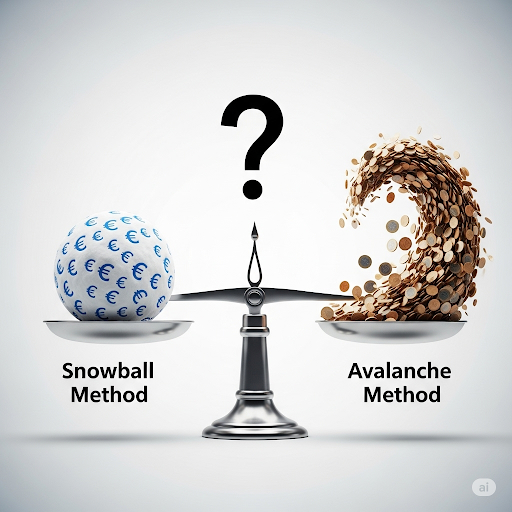

Pero la deuda no es tu destino. En esta guía, te presentaremos dos de las estrategias más efectivas y probadas para salir de deudas de forma organizada y definitiva: el Método de la Bola de Nieve y el Método de la Avalancha. Te ayudaremos a entender cuál es el mejor para ti y te daremos los pasos para que, de una vez por todas, tomes el control y empieces a construir un futuro financiero libre y seguro.

¿Por Qué Pagar Deudas es Más Urgente que Ahorrar?

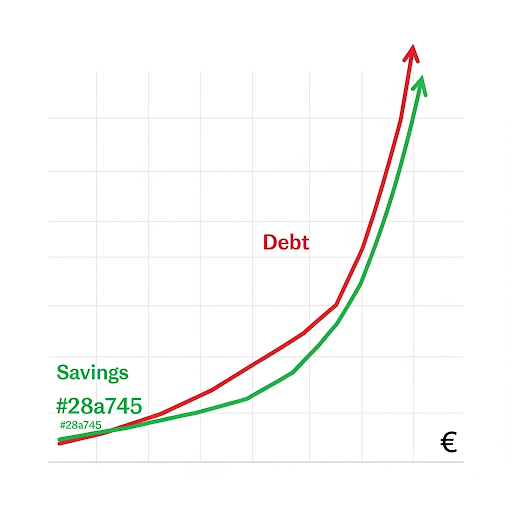

Cuando se trata de organizar tus finanzas, muchos expertos te dirán que ahorres e inviertas. Y aunque esto es cierto a largo plazo, para la mayoría de las personas con deudas de consumo, la prioridad número uno debe ser el pago de deudas. ¿Por qué? La respuesta es simple: los intereses.

Piensa en los intereses como un lastre financiero que se acumula cada día. Mientras que tus ahorros pueden crecer, por ejemplo, un 1% al año en una cuenta de ahorro, las deudas de tus tarjetas de crédito o préstamos personales pueden crecer un 15%, 20% o incluso más. Estás perdiendo más dinero en intereses de lo que ganas ahorrando, lo que hace que cada euro que ganas trabaje en tu contra.

Para tener un plan efectivo, es clave diferenciar entre los tipos de deudas:

- Deudas «malas»: Son aquellas que se usan para comprar bienes que pierden valor o se consumen rápidamente, como los viajes con tarjeta de crédito, la ropa o los gastos del día a día. Suelen tener intereses muy altos y son las primeras que debes eliminar.

- Deudas «buenas»: Son las que te ayudan a construir patrimonio o a mejorar tu situación financiera, como una hipoteca para una vivienda o un préstamo para formación que te permita ganar más dinero. Estas deudas suelen tener intereses más bajos y se gestionan de forma diferente.

Enfocarnos en las «malas» deudas no es solo una estrategia financiera; es una decisión inteligente que te liberará del estrés y te permitirá usar tus ingresos para construir un futuro sólido, en lugar de pagar por tu pasado.

La Motivación es Clave: Vence tus Deudas con Victorias Rápidas

El Método de la Bola de Nieve, popularizado por el experto en finanzas Dave Ramsey, es una de las formas más efectivas de pagar deudas. No se centra en las matemáticas, sino en la psicología y la motivación. La idea es usar la emoción de las pequeñas victorias para generar impulso, como una bola de nieve que crece a medida que desciende por una colina.

Paso a Paso:

- Haz una Lista de Todas tus Deudas: Anota todas tus deudas (tarjetas de crédito, préstamos personales, etc.) y su saldo actual.

- Ordénalas de la Más Pequeña a la Más Grande: No importa el tipo de interés, solo el saldo. La deuda más pequeña va primera, la más grande última.

- Haz el Pago Mínimo en Todas las Deudas: Continúa haciendo el pago mensual mínimo en cada una de tus deudas para no incurrir en recargos o penalizaciones.

- Ataca la Deuda Más Pequeña: Todo el dinero extra que puedas conseguir (de horas extra, ingresos inesperados, o reduciendo tus gastos hormiga) destínalo al pago de la deuda más pequeña. Acelera el pago lo más rápido que puedas.

- Pasa a la Siguiente Deuda: Una vez que hayas liquidado la deuda más pequeña, toma el dinero que estabas pagando mensualmente por ella (su pago mínimo + el dinero extra que aportabas) y destínalo a la siguiente deuda en tu lista. La «bola de nieve» ya está rodando y se hace más grande a cada paso.

Pros y Contras del Método de la Bola de Nieve:

- Pros: Es la mejor opción si te desanimas fácilmente. Las victorias rápidas te dan la inyección de motivación que necesitas para seguir adelante. Ver cómo una deuda desaparece por completo en cuestión de semanas o meses es increíblemente gratificante.

- Contras: Matemáticamente, puede que no sea la opción más eficiente. Podrías pagar más intereses a largo plazo si la deuda más pequeña tiene un interés bajo. Sin embargo, para muchas personas, la motivación supera el coste matemático.

La Vía Rápida: Ahorra Más Dinero con un Enfoque Matemático

Si el Método de la Bola de Nieve se centra en la emoción, el Método de la Avalancha se basa puramente en la lógica y la eficiencia financiera. Es la opción más rápida y te permitirá ahorrar una cantidad significativa en intereses a lo largo del tiempo. Aquí no importa el saldo de la deuda, sino el tipo de interés que pagas.

Paso a Paso:

- Haz una Lista de Todas tus Deudas: Anota todas tus deudas (tarjetas de crédito, préstamos personales, etc.) y su tipo de interés.

- Ordénalas de Mayor a Menor Interés: La deuda con el interés más alto va primera, la que tiene el interés más bajo va última.

- Haz el Pago Mínimo en Todas las Deudas: Como en la Bola de Nieve, sigue haciendo el pago mínimo en todas tus deudas para evitar penalizaciones.

- Ataca la Deuda de Interés Más Alto: Todo el dinero extra que consigas, destínalo al pago de la deuda que te está costando más dinero en intereses. Concéntrate en eliminarla lo más rápido posible.

- Pasa a la Siguiente Deuda: Una vez que la deuda con el interés más alto esté liquidada, toma el dinero que pagabas mensualmente por ella (pago mínimo + dinero extra) y destínalo a la siguiente deuda en tu lista. Estás generando una «avalancha» de pagos que arrasará con las deudas restantes.

Pros y Contras del Método de la Avalancha:

- Pros: Es la forma más rápida y eficiente de salir de deudas, y la que te ahorrará más dinero en intereses a largo plazo. Es la opción matemáticamente superior.

- Contras: Requiere una gran disciplina y paciencia, ya que puede pasar mucho tiempo antes de que veas una deuda completamente eliminada si la que tiene el interés más alto es también la más grande. Si la motivación se basa en las victorias rápidas, este método puede ser más difícil de seguir.

No Hay una Única Respuesta: Elige la Estrategia que Funcione para Ti

Ambos métodos son increíblemente efectivos. La decisión de cuál usar no depende de las matemáticas, sino de tu personalidad y de tu nivel de disciplina. Para ayudarte a elegir, aquí tienes una comparación rápida y sencilla:

| Estrategia | Objetivo Principal | A quién le va bien | Ventajas | Desventajas |

| Bola de Nieve | Psicología y Motivación | Personas que se desaniman fácilmente, necesitan ver progreso rápido, o tienen deudas pequeñas. | Proporciona victorias rápidas que te motivan a seguir. Es más fácil de seguir y te genera un gran impulso psicológico. | Puede que pagues más intereses a largo plazo si tus deudas más pequeñas tienen un interés bajo. |

| Avalancha | Matemáticas y Eficiencia | Personas muy disciplinadas, con deudas de alto interés, o que quieren ahorrar el máximo dinero. | Te ahorra la mayor cantidad de dinero en intereses a largo plazo. Es el camino más rápido para salir de deudas matemáticamente hablando. | Puede que tardes más tiempo en ver una deuda eliminada si la más grande es la que tiene el interés más alto. |

- ¿Mi consejo? Si te sientes abrumado o necesitas una inyección de confianza, empieza con la Bola de Nieve. Si tienes una mentalidad muy analítica y te motiva más el ahorro, elige la Avalancha. Lo más importante es que elijas un método y te comprometas a seguirlo. Un mal plan que sigues es mejor que un plan perfecto que no ejecutas.

No Esperes Milagros, Haz tu Propio Milagro Financiero

Una vez que has elegido tu método (Bola de Nieve o Avalancha), el siguiente paso es acelerar el proceso. Cuanto más rápido pagues tus deudas, menos intereses acumularás y antes recuperarás el control total de tus ingresos.

Aquí tienes algunos consejos clave para darle un empujón a tu plan:

- Reducir tus Gastos Hormiga: ¿Recuerdas los pequeños gastos del día a día? Un café, una suscripción que no usas, una comida para llevar… Cada euro que ahorres de aquí puede ir directamente a pagar tus deudas. Puede que 2€ al día no parezca mucho, pero son 60€ más al mes que puedes destinar a tu plan.

- Genera Ingresos Extra: Considera la posibilidad de vender algo que ya no uses, hacer trabajos puntuales los fines de semana o usar tus habilidades para ofrecer un servicio extra. Todo ingreso adicional que destines a pagar deudas te hará avanzar a pasos agigantados.

- Renegociar Intereses con tus Bancos: Llama a tus bancos y explica que estás en un plan para pagar tu deuda. Pregúntales si pueden reducir el tipo de interés. Es posible que te sorprendas con la respuesta. Si tienes varias tarjetas de crédito con intereses muy altos, podrías considerar un préstamo de consolidación de deudas con un interés menor para unificarlo todo.

Recuerda, cada pequeña acción cuenta. Los hábitos que construyas ahora no solo te ayudarán a salir de deudas, sino que te servirán para toda la vida.

Un Nuevo Comienzo: Toma el Control y Vive sin Deudas

Has llegado al final de esta guía y, con ella, tienes en tus manos las herramientas necesarias para enfrentar a tus deudas de una vez por todas. Ya sabes por qué es tan vital pagarlas, y has conocido dos de las estrategias más poderosas para lograrlo: el Método de la Bola de Nieve (para la motivación) y el Método de la Avalancha (para la eficiencia). También has descubierto cómo acelerar tu plan para ver resultados más rápido.

El camino para salir de deudas no es fácil, pero es uno de los pasos más liberadores que puedes dar en tu vida. No se trata solo de números; se trata de recuperar tu tranquilidad, tu capacidad de soñar y de tomar decisiones sin el peso de los intereses sobre tus hombros. La deuda no tiene por qué ser tu destino.

El momento de actuar es ahora. No esperes a que tus deudas crezcan más.

- Elige el método que mejor se adapte a ti.

- Comprométete con tu plan.

- ¿Cuál será tu primera deuda en desaparecer?

Recuerda: la libertad financiera es un viaje, y el primer paso es el más importante. Hoy, es el día en que das ese primer paso.