¿Dinero que Vuela? Descubre el Secreto para Poner Orden en tus Finanzas

¿Alguna vez has sentido que el dinero te quema en las manos? ¿Cobras tu nómina y, antes de darte cuenta, ya no sabes dónde ha ido cada euro? Si a fin de mes te preguntas cómo es posible que, a pesar de tus ingresos, la cuenta bancaria esté en números rojos o simplemente vacía, no te preocupes. Esta situación es más común de lo que crees, y la buena noticia es que tiene una solución simple y efectiva.

Olvídate de las hojas de cálculo complicadas y los sistemas de ahorro incomprensibles. En esta guía, vamos a desvelarte un método que ha transformado las finanzas de millones de personas en todo el mundo por su sencillez y su lógica aplastante: la Regla del 50/30/20. Este enfoque te permitirá, paso a paso, tomar el control total de tu dinero, entender a dónde va, y asegurarte de que una parte siempre se destine a tus metas, sin grandes sacrificios. Prepárate para decir adiós a la confusión financiera y hola a la tranquilidad.

Aprenderás exactamente cómo aplicar el 50/30/20 a tu situación en España, cómo clasificar tus gastos, y qué herramientas usar para que el proceso sea casi automático. Es hora de dejar de vivir al día y empezar a construir un futuro financiero sólido.

La Sencillez de Poner Orden: Desglosando el 50/30/20

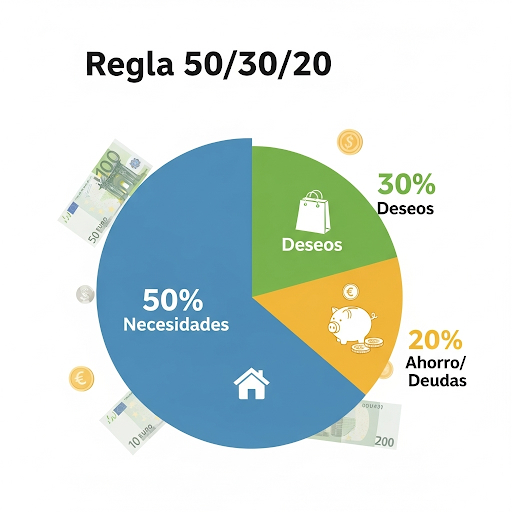

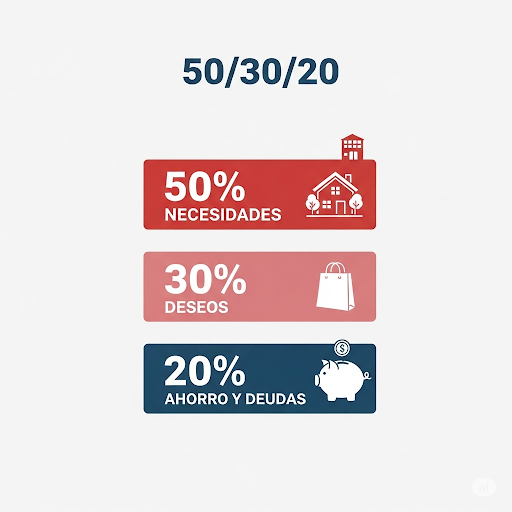

El método 50/30/20 no es una fórmula mágica, pero casi. Su popularidad radica en su sencillez y en el equilibrio que propone para tus gastos. Fue popularizado por la senadora estadounidense Elizabeth Warren y su hija Amelia Warren Tyagi en su libro «All Your Worth: The Ultimate Lifetime Money Plan». La idea es simple: dividir tus ingresos netos (el dinero que realmente llega a tu bolsillo después de impuestos) en tres grandes categorías. Esto te permite tener una visión clara de cómo usar tu dinero y asegurarte de que tus prioridades estén cubiertas.

- 50% para Necesidades (Needs): Esta es la parte más grande de tu presupuesto y se destina a todo aquello que es absolutamente esencial para vivir y trabajar. Si no lo pagas, habría graves consecuencias. Piensa en el techo sobre tu cabeza, la comida en tu mesa, la ropa necesaria y el transporte para ir a trabajar. Son gastos fijos y obligatorios que garantizan tu supervivencia y tu capacidad para generar ingresos.

- 30% para Deseos (Wants): Aquí entra todo aquello que te hace la vida más placentera, pero que no es estrictamente necesario para tu supervivencia. Si dejaras de gastar en ello, tu vida seguiría funcionando. Esto incluye el ocio, salir a cenar, suscripciones de entretenimiento, vacaciones o ese capricho que tanto te gusta. Son los gastos sobre los que tienes más control y donde puedes encontrar más margen para ahorrar.

- 20% para Ahorro y Pago de Deudas (Savings & Debt Repayment): Este es, quizás, el porcentaje más importante para tu futuro financiero. Incluye el dinero que destinas a construir tu fondo de emergencia, invertir para la jubilación o para una vivienda, y pagar cualquier deuda que tengas (especialmente las de alto interés, como las de tarjetas de crédito). Es la parte de tus ingresos que trabajará para ti.

La belleza del método 50/30/20 reside en su flexibilidad y equilibrio. No te pide privarte de todo, sino ser consciente. Te permite disfrutar de la vida (con el 30% para deseos) mientras construyes un futuro financiero sólido (con el 20% para ahorro y deudas). Es fácil de entender y aplicar, lo que lo convierte en la herramienta perfecta para principiantes que buscan poner orden en sus finanzas sin sentirse abrumados.

El Punto de Partida: Conoce Tus Ingresos Reales

Para saber a dónde dirigir tu dinero, primero necesitas saber cuánto dinero tienes disponible. Este es el primer y fundamental paso de la regla 50/30/20: calcular tus ingresos netos mensuales. Parece obvio, pero a menudo se cometen errores al confundir el sueldo bruto con el neto, o al olvidar ingresos extra. Un presupuesto es tan preciso como los datos con los que lo alimentas.

Tus ingresos netos son la cantidad de dinero que realmente llega a tu cuenta bancaria o a tu bolsillo, después de que se han aplicado todas las deducciones, impuestos y retenciones (IRPF, Seguridad Social, etc.).

- Si eres asalariado: Simplemente mira la cantidad que recibes cada mes en tu nómina. Es tu salario neto. Si recibes pagas extra prorrateadas, ya estarán incluidas. Si las recibes en meses específicos, puedes dividirlas entre 12 y sumarlas a tu sueldo mensual para tener un promedio más estable para el presupuesto.

- Si eres autónomo o tienes ingresos variables: Aquí la cosa puede ser un poco más complicada, pero no imposible. La clave es ser realista y usar un promedio. Mira tus ingresos de los últimos 6 o 12 meses y calcula la media mensual. Si un mes es especialmente bueno, no cuentes con que todos los meses lo serán. Si tus ingresos son muy irregulares, considera usar tu ingreso más bajo en un mes típico como base para tu presupuesto y considera el excedente como un «extra» que puedes destinar directamente al ahorro o a un colchón de seguridad.

- Otros ingresos: No olvides sumar cualquier otra fuente regular de dinero: alquileres, pensiones, ayudas, o ingresos por trabajos secundarios constantes.

La precisión en este paso es vital. Si subestimas tus ingresos, podrías desaprovechar la oportunidad de ahorrar más. Si los sobreestimas, corres el riesgo de tener un presupuesto irreal y caer en la frustración. Tómate el tiempo necesario para obtener esta cifra exacta, ya que será la base de todo lo demás.

El 50% de Tu Presupuesto: Identifica y Optimiza Tus Necesidades Esenciales

Una vez que sabes cuánto dinero te entra, el siguiente paso crítico es entender dónde se va. La primera y más grande porción del método 50/30/20 se destina a tus Necesidades. Estas son las facturas y gastos que son indispensables para tu supervivencia y para mantener tu capacidad de generar ingresos. Si no pagas estos, las consecuencias son serias. Hablamos del techo sobre tu cabeza, la comida, el transporte para trabajar y los servicios básicos.

Para que te quede claro qué entra en esta categoría, aquí tienes una lista de los gastos más comunes que se consideran necesidades:

- Vivienda:

- Alquiler o Cuota Hipotecaria: El pago mensual de tu hogar.

- Suministros Básicos: Electricidad, agua, gas (calefacción/cocina).

- Comunidad: Si vives en un edificio con gastos comunes.

- Impuestos Relacionados con la Vivienda: IBI (Impuesto sobre Bienes Inmuebles), tasa de basuras, etc. (puedes prorratearlos mensualmente si son pagos anuales).

- Alimentación:

- Compras del Supermercado: Productos básicos para cocinar en casa. Ojo: Comer fuera o pedir comida a domicilio NO es una necesidad, es un deseo.

- Transporte:

- Transporte Público: Abono mensual o billetes para ir al trabajo o a lugares esenciales.

- Combustible/Mantenimiento del Coche: Solo si es indispensable para tu trabajo o responsabilidades diarias.

- Seguro del Coche/Moto: Obligatorio si tienes vehículo.

- Salud:

- Medicamentos Recetados: Gastos de farmacia esenciales.

- Seguro de Salud: Si lo tienes contratado y es fundamental para ti.

- Comunicación:

- Internet/Fibra: Esencial hoy en día para trabajar y muchas gestiones.

- Telefonía Móvil: Tu tarifa básica (sin extras de gigas ilimitados para ocio, por ejemplo).

- Otros:

- Seguros Obligatorios: De vida, de hogar (si es obligatorio por hipoteca, por ejemplo).

- Deudas Mínimas: Los pagos mínimos obligatorios de deudas que ya tengas (préstamos estudiantiles, personales, etc.) para evitar penalizaciones. El pago extra para reducir deuda va en el 20%.

Recopila Información: Mira tus extractos bancarios, recibos y facturas de los últimos 2-3 meses. Anota cada gasto que corresponda a estas categorías de necesidad.

- Suma y Promedia: Calcula el total de tus necesidades mensuales. Sé honesto contigo mismo.

- Compara con tu 50%: Divide tus ingresos netos mensuales por 2. ¿La suma de tus necesidades está por debajo, igual o por encima de este 50%?

Si al calcularlo te das cuenta de que tus necesidades se llevan más del 50% de tus ingresos, no te desanimes. Es una situación común, especialmente en ciudades grandes de España con alquileres altos. Esto significa que necesitas optimizar. Aquí algunas ideas:

- Negocia Suministros: Revisa tus tarifas de luz, gas e internet. Hay muchos comparadores online que te pueden ayudar a encontrar ofertas mejores.

- Revisa Seguros: Lo mismo para los seguros (coche, hogar, salud). Puedes ahorrar cientos de euros al año cambiando de compañía o renegociando.

- Minimiza el Consumo de Energía: Pequeños gestos diarios suman: apagar luces, desconectar aparatos, ajustar la calefacción/aire acondicionado.

- Cocina en Casa: Reducir drásticamente las comidas fuera o los pedidos a domicilio es uno de los mayores ahorros en esta categoría. Planifica tus menús.

- Busca Vivienda Más Económica: Si tu alquiler o hipoteca es desproporcionado, a largo plazo, buscar una opción más económica (compartir piso, cambiar de barrio o incluso de ciudad si es posible) podría ser la solución más efectiva, aunque más drástica.

Controlar tus necesidades es el primer gran paso hacia la estabilidad financiera. Una vez que las tengas bajo control, tendrás más flexibilidad para los otros dos porcentajes.

El 30% del Disfrute: Cómo Gastar en lo que te Gusta de Forma Inteligente

Después de haber cubierto tus Necesidades esenciales, ¡llega la parte divertida! El 30% de tus ingresos netos en el método 50/30/20 está dedicado a tus Deseos. Es crucial entender que estos son gastos que no son estrictamente necesarios para tu supervivencia, pero que hacen tu vida más placentera, te relajan y te dan alegría. La clave no es eliminarlos, sino gestionarlos de forma consciente para que no descarrilen tu presupuesto.

Para que te quede claro qué entra en esta categoría, aquí tienes algunos ejemplos comunes:

- Ocio y Entretenimiento:

- Salidas a restaurantes, bares, cafeterías.

- Cine, conciertos, teatro, festivales.

- Videojuegos, libros, suscripciones a plataformas de streaming (Netflix, HBO, Spotify Premium).

- Hobbies (materiales de pintura, equipos deportivos, clases de baile).

- Compras no Esenciales:

- Ropa y accesorios por capricho, no por necesidad.

- Electrónica y gadgets (nuevos móviles cada año, televisores grandes, etc.).

- Decoración para el hogar que no es fundamental.

- Estilo de Vida y Bienestar:

- Vacaciones y escapadas de fin de semana.

- Tratamientos de belleza, peluquería frecuente.

- Clases de gimnasio o deportes recreativos (si no son una necesidad médica).

- Regalos (cumpleaños, Navidad, etc.).

- Servicios «Premium»:

- Tarifas de móvil o internet con excesivos extras que no usas.

- Coches más caros de lo necesario o servicios de transporte privado habituales.

La meta aquí no es privarte, sino ser consciente. Si tus deseos superan el 30%, tendrás que reducir en esta categoría o buscar maneras de aumentar tus ingresos. Aquí algunos consejos:

- Identifica tus «Deseos Imprescindibles»: ¿Qué es lo que realmente te hace feliz y no estás dispuesto a recortar? Prioriza eso.

- Busca Alternativas Más Económicas: ¿Quieres ir al cine? Considera un día con descuentos. ¿Te gusta comer fuera? Prueba cocinar en casa y solo salir los fines de semana.

- Planifica tus Caprichos: Si sabes que quieres comprar algo caro, ahorra específicamente para ello en tu 20% de ahorro en lugar de desviarlo de tus deseos mensuales.

- La Regla de las 24/48 Horas: Si ves algo que quieres comprar impulsivamente, espera un día o dos. Muchas veces, el deseo desaparece.

- No te Sientas Culpable: Gastar en deseos está bien, siempre y cuando esté dentro de tu 30%. Es parte de tener una vida equilibrada.

Gestionar bien el 30% te dará la libertad de disfrutar sin poner en riesgo tu estabilidad financiera ni tus metas a largo plazo.

El 20% de Tu Futuro: Ahorra y Deshazte de las Deudas para Crecer

Hemos llegado al porcentaje que te acerca más a la tranquilidad y la libertad financiera. El 20% de tus ingresos netos en el método 50/30/20 debe destinarse, sin excusas, al ahorro y al pago de deudas. Esta es la porción de tu dinero que trabaja para ti, construyendo tu seguridad y abriendo puertas a tus metas más ambiciosas. Es el dinero que, en lugar de gastarse, se invierte en tu yo futuro.

Antes de pensar en grandes inversiones o en pagar deudas que no son urgentes, la prioridad número uno con este 20% es construir tu fondo de emergencia.

- ¿Qué es? Un colchón de dinero líquido (fácilmente accesible) destinado a cubrir gastos inesperados como una avería de coche, una urgencia médica, una reparación del hogar o una pérdida de empleo.

- ¿Cuánto necesitas? Lo ideal es acumular entre 3 y 6 meses de tus gastos fijos mensuales. Si tienes un empleo inestable o personas dependientes, apunta a los 6 meses o incluso más. Empieza con una meta más pequeña y alcanzable, como 1.000€, para ganar motivación.

- ¿Dónde guardarlo? En una cuenta de ahorro separada de tu cuenta corriente habitual. Debe ser accesible, pero no tan fácil como para que lo uses impulsivamente. Busca cuentas de ahorro sin comisiones y con alguna pequeña rentabilidad, si es posible.

Una vez que tengas un pequeño fondo de emergencia (los primeros 1.000€), o si no tienes deudas con intereses altos, el siguiente paso es abordar tus deudas.

- Deudas «Malas» (Intereses Altos): Prioriza agresivamente el pago de deudas con tipos de interés muy elevados, como las de tarjetas de crédito o préstamos rápidos. Estas deudas te están costando una fortuna y actúan como un lastre para tu progreso financiero. Considera los métodos «Bola de Nieve» o «Avalancha» (mencionados en nuestra guía definitiva) para abordarlas.

- Deudas «Buenas» (Intereses Bajos): Si tienes deudas con intereses bajos (como una hipoteca), una vez que las deudas malas estén controladas y tu fondo de emergencia esté bien establecido, puedes decidir si amortizar parte del principal (lo que te ahorraría intereses a largo plazo) o si destinar ese dinero a la inversión.

Con tu fondo de emergencia creciendo y tus deudas malas bajo control, este 20% se convierte en tu motor de crecimiento patrimonial.

- Metas a Corto/Medio Plazo: Si tienes objetivos como unas vacaciones, la entrada para un coche nuevo o un curso, puedes crear subcuentas de ahorro específicas o usar herramientas que te ayuden a visualizar ese ahorro.

- Inversión a Largo Plazo: Aquí es donde el interés compuesto hace su magia. Invierte para tu jubilación, la educación de tus hijos o la compra de una vivienda a largo plazo.

- Para Principiantes: Los fondos indexados a través de robo-advisors (como Indexa Capital, Inbestme) son la opción más recomendada en España. Son diversificados, tienen bajas comisiones y no requieren que seas un experto. Puedes empezar con pequeñas aportaciones mensuales.

La manera más efectiva de asegurar que este 20% se cumpla es la automatización. Configura una transferencia automática desde tu cuenta corriente a tu cuenta de ahorro o inversión el mismo día que recibes tu nómina. Así, «te pagas a ti mismo primero» y evitas la tentación de gastar ese dinero.

Destinar este 20% de forma consistente te garantiza que no solo vives el presente, sino que estás construyendo activamente el futuro financiero que deseas. Es el porcentaje que transforma tu «querer» en «tener».

Un Presupuesto Vivo: Ajusta, Revisa y Adáptate a Tus Cambios

¡Felicidades! Has llegado al paso final y, quizás, el más importante para la longevidad de tu presupuesto 50/30/20. Crear tu plan financiero es un gran logro, pero un presupuesto no es un documento estático que haces una vez y olvidas. Es una herramienta dinámica que debe evolucionar contigo y con tus circunstancias. Ignorar este paso es una de las principales razones por las que la gente abandona sus esfuerzos por presupuestar. La clave del éxito a largo plazo es la flexibilidad y la revisión constante.

- La Vida Cambia: Tu situación financiera no es la misma cada mes. Puede que tengas un aumento de sueldo, un gasto inesperado, una nueva suscripción, o decidas cambiar tus objetivos. Tu presupuesto debe reflejar estos cambios.

- Aprendizaje y Optimización: Al revisar, descubrirás patrones de gasto, identificarás áreas donde puedes mejorar (¡adiós, gastos vampiro!) y refinarás tus estimaciones para ser más realista.

- Evita la Frustración: Si tu presupuesto es demasiado rígido y no se adapta, te sentirás constantemente «fallando» o «fuera de control», lo que lleva al abandono. La flexibilidad te permite adaptarte y seguir adelante.

- Revisa Regularmente (Al Menos Mensualmente): Dedica 15-30 minutos una vez al mes (quizás al final o al inicio del mes) para revisar tus gastos reales frente a tu presupuesto. ¿Cumpliste? ¿En qué categorías te excediste o te quedaste corto?

- Sé honesto: No te castigues por desviaciones, úsalas como oportunidades para aprender.

- Ajusta tus Porcentajes o Categorías: Si consistentemente tus gastos en «necesidades» superan el 50%, quizás debas explorar cómo reducirlas (si es posible) o, temporalmente, ajustar los porcentajes de deseos o ahorro. Si tus «deseos» siempre se quedan cortos, puedes reasignar ese dinero.

- Planifica para Gastos No Mensuales: Cosas como los regalos de cumpleaños, revisiones del coche o las vacaciones no ocurren cada mes, pero sabes que llegarán. Crea una pequeña partida mensual para ellos y guarda ese dinero en una «cuenta» virtual o real. Esto evita desajustes.

- Usa los «Sobres» Virtuales: Muchas apps de presupuesto te permiten crear «sobres» o categorías de ahorro para gastos específicos. Esto te da una sensación de control sin necesidad de dinero físico.

- Acepta las Imperfecciones: Habrá meses en los que no cumplas el 50/30/20 a la perfección. Está bien. Lo importante es no rendirse, aprender del desvío y volver a encarrilarte al mes siguiente. La constancia supera a la perfección.

Este quinto paso convierte el presupuesto de una tarea a una habilidad. Al dominar la flexibilidad, te aseguras de que tu plan financiero sea una herramienta útil y duradera en tu camino hacia la estabilidad.

Tu Aliado Digital: Las Mejores Herramientas para un Presupuesto 50/30/20 sin Esfuerzo

Has entendido la teoría y la lógica de la regla 50/30/20, y estás listo para aplicarla. Pero, ¿cómo llevas esto a la práctica de forma sencilla y sin que se convierta en una carga? Afortunadamente, en España contamos con excelentes herramientas, tanto digitales como más tradicionales, que te harán la vida mucho más fácil. Elegir la adecuada para ti dependerá de tu nivel de comodidad con la tecnología y el grado de detalle que quieras manejar.

Apps de Gestión de Gastos (Automatización y Visión Global):

- Fintonic: Es, quizás, la más conocida en España. Se conecta de forma segura a tus cuentas bancarias y tarjetas, categoriza automáticamente tus ingresos y gastos, y te ofrece gráficos claros de dónde va tu dinero. Es ideal para ver de un vistazo si te mantienes dentro del 50/30/20. Además, te envía alertas personalizadas sobre comisiones, duplicados o descubiertos.

- Spendee: Una alternativa popular que te permite tanto vincular tus bancos como introducir los gastos manualmente. Su interfaz es muy visual y te ayuda a crear presupuestos por categorías, lo que facilita seguir la regla 50/30/20. Es perfecta si buscas un diseño atractivo y la posibilidad de gestionar diferentes carteras (efectivo, criptomonedas, etc.).

- Aplicaciones de Tu Banco (Algunas): Muchos bancos españoles han mejorado sus apps incluyendo funciones de categorización de gastos y resúmenes mensuales. Aunque no siempre son tan detalladas como las especializadas, pueden ser un buen punto de partida si prefieres no usar apps de terceros.

- Hojas de Cálculo (Flexibilidad y Control Total):

- Excel o Google Sheets: Para los amantes del control total y la personalización. Puedes descargar plantillas gratuitas online (busca «plantilla presupuesto familiar 50/30/20 Excel» o «Google Sheets») o crear la tuya propia desde cero. Requiere que introduzcas tus ingresos y gastos manualmente, lo que te obliga a ser muy consciente de cada euro.

- Ventaja: Máxima flexibilidad, sin necesidad de dar acceso a tus cuentas.

- Desventaja: Requiere más disciplina para la entrada de datos.

- El Método de los Sobres (Control Físico o Mental):

- Aunque es más tradicional, puede ser muy efectivo para controlar el gasto en efectivo. Consiste en asignar una cantidad de dinero en efectivo a «sobres» físicos para cada categoría de gasto variable (deseos, ocio, transporte). Una vez que el sobre está vacío, no se gasta más en esa categoría.

- Versión Digital: Puedes replicar este método usando funciones de «bolsillos» o «espacios» que ofrecen algunos neobancos o apps, donde separas el dinero digitalmente para diferentes propósitos.

No hay una herramienta «perfecta», solo la que se adapta mejor a tus hábitos y preferencias. Lo importante es que elijas una y la uses de forma consistente. La mejor herramienta es la que vas a mantener en el tiempo. Empieza con la que te resulte más cómoda y, si ves que no encaja, prueba otra hasta que encuentres tu aliada ideal para dominar el presupuesto 50/30/20.

Tu Compromiso Empieza Ahora: El Poder de un Presupuesto 50/30/20

Has recorrido un camino fundamental. Ahora entiendes a fondo la Regla del 50/30/20: cómo el 50% de tus ingresos va a tus Necesidades esenciales, el 30% a tus Deseos que enriquecen tu vida, y el crucial 20% a tu Ahorro y al pago de Deudas para asegurar tu futuro. Has aprendido a calcular tus ingresos netos, a categorizar cada euro y, lo más importante, a ver tu presupuesto como una herramienta viva que se adapta a ti.

Dejar de vivir al día y tomar las riendas de tu dinero no es un sueño inalcanzable; es una realidad a tu alcance si aplicas estos principios con disciplina y paciencia. El método 50/30/20 te ofrece una estructura clara para empezar. No necesitas ser un experto en finanzas, solo necesitas el compromiso de ponerlo en práctica.

Tu futuro financiero no se construye solo, se construye con cada decisión consciente que tomas hoy. No pospongas más el control de tu dinero.

- ¿Cuál será tu primer paso? ¿Calcular tus ingresos netos? ¿Revisar tus gastos del último mes para ver dónde podrías aplicar el 50/30/20?

- ¡Empieza hoy mismo! Abre tu aplicación bancaria, coge un cuaderno o descarga una plantilla. El primer paso es siempre el más difícil, pero también el más liberador.

- ¿Te ha resultado útil esta guía? Comparte este artículo con amigos o familiares que también quieran poner orden en sus finanzas.

El poder de transformar tu relación con el dinero y construir la vida que deseas está, literalmente, en tus manos. ¡Da el salto!